株式会社ベクトルは早い段階でインターネットを主軸に据えたPR代理店として多く業績を伸ばしている企業です。電通・博報堂の顧客を破竹の勢いでリプレイスしているベクトル。今回は4月14日、本決算を迎えた株式会社ベクトルの企業分析をしたいと思います。

株式会社ベクトル企業概要

| 項目 | 株式会社ベクトル |

|---|---|

| 本社所在地 | 〒107-0052 東京都港区赤坂4-15-1 赤坂ガーデンシティ |

| 電話番号 | 03-5572-6080 |

| 業種分類 | サービス業 |

| 英文社名 | VECTOR INC. |

| 代表者名 | 西江 肇司 |

| 設立年月日 | 1993年3月30日 |

| 市場名 | 東証プライム |

| 上場年月日 | 2012年3月27日 |

| 決算 | 2月末日 |

| 単元株数 | 100株 |

| 従業員数(単独) | 74人 |

| 従業員数(連結) | 1,303人 |

| 平均年齢 | 32.8歳 |

| 平均年収 | 7,770千円 |

| 連結事業 | PR・広告、PR TIMES、NewsTV、ダイレクトマーケティング、メディアCMS、HR(あしたのチーム、投資 |

| トピック | アジアNo1のPR会社。子会社PR TIMESは上場企業の50%が利用 |

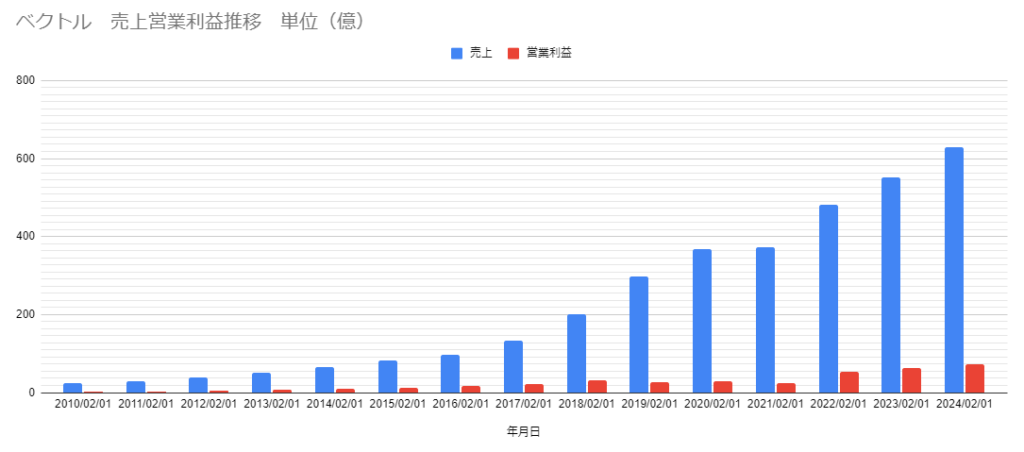

ベクトル売上 営業利益推移

綺麗に右肩上がりで成長しています。

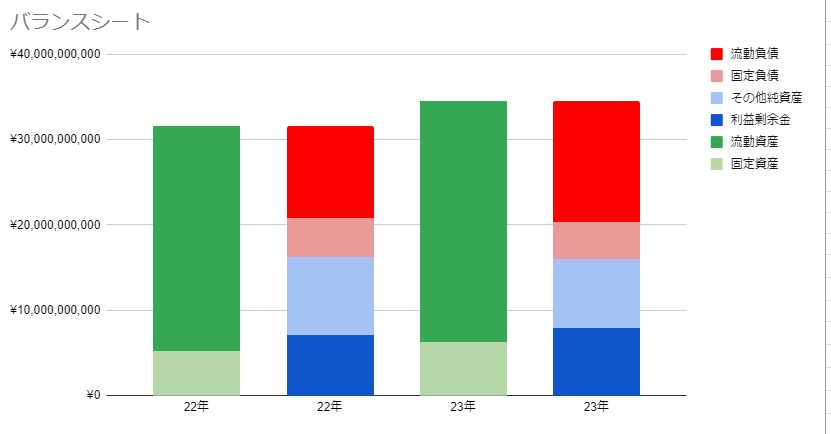

株式会社ベクトル バランスシート

23年バランスシート的に問題になる部分はあまりないですが

のれんが3.5億→18.2憶に増加、事業買収を積極的に行っています。

2022年7月29日

美容業界向けSaaS 株式会社クラウドビューティ(旧名称 株式会社ジオベック)子会社化

2022年9月22日

株式会社ターミナルからのデジタル広告事業譲受 譲受価格11憶

2022年11月10日

全方位カメラサービス提供MasterVisions 株式会社の株式の取得(連結子会社化)

さらに

2023年3月1日 SNS運用支援 株式会社トライハッチ 買収

2023年3月31日 PRTIMESの開発強化を目的に 株式会社グルコース 完全子会社化

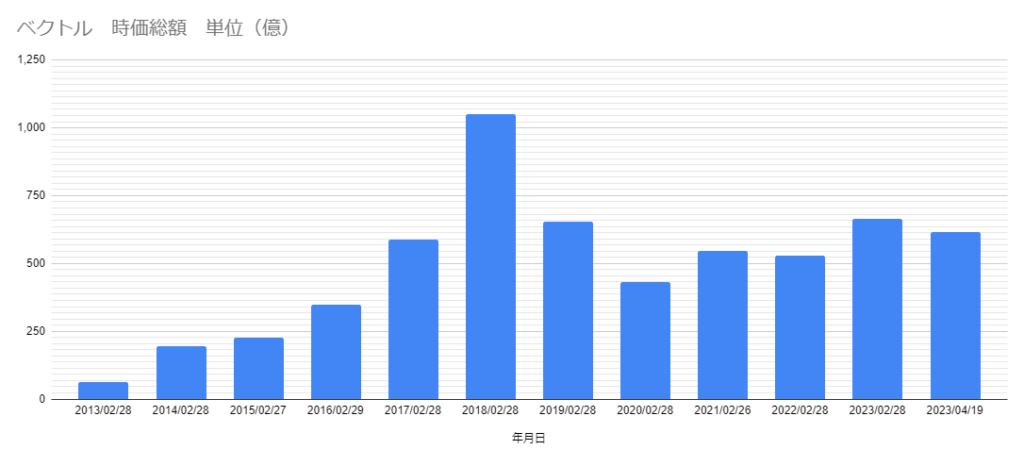

ベクトル時価総額

2018年1,000憶をピークに現在600億近辺を推移中

ベクトル株価推移

※google ファイナンス調べ

2018年、2500円台の株価を付けていましたが現在は半分の1200円台で推移しています。

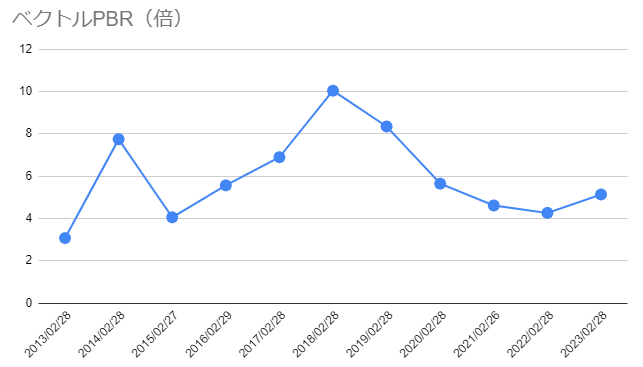

ベクトルPBR推移

平均PBR5.94倍 4月19日時点でPBR4.75 期間でみると割安ですが、上場企業サービス業の平均PBRが2倍なので、投資家からは期待されていると言えます。

ベクトル 2023年2月期 決算説明資料

ここからは直近の決算説明資料を見ていきます。

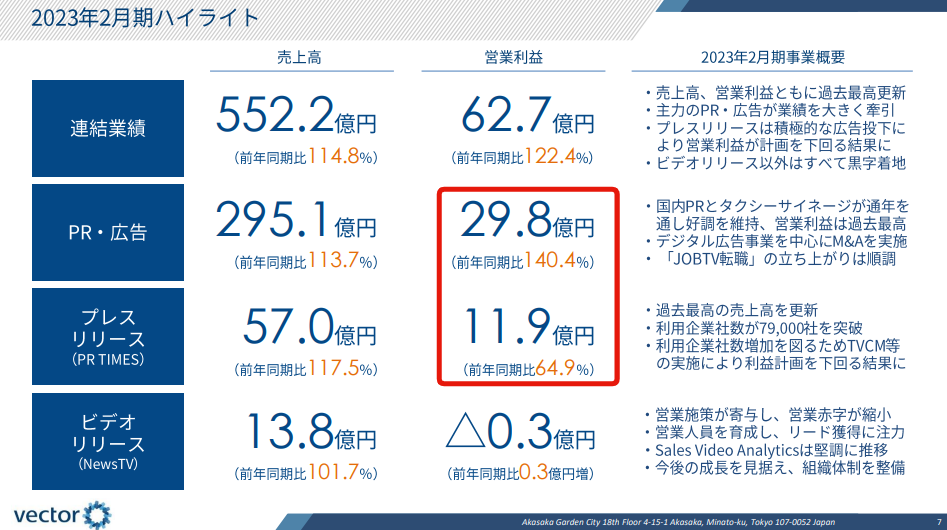

連結 売上高営業利益とも2桁成長中。

続いて各セグメントの売上・営業利益を見ていきます。

PR・広告とPR TIMESで営業利益約2/3を稼いでいます。 プレスリリースの営業利益率は20%を超。高収益な事業なだけに、KADOKAWAの「PressWalker」がプレスリリース無料を武器に参入してきています。今後も同じ利益率を担保できるのかがポイントになりそうです。

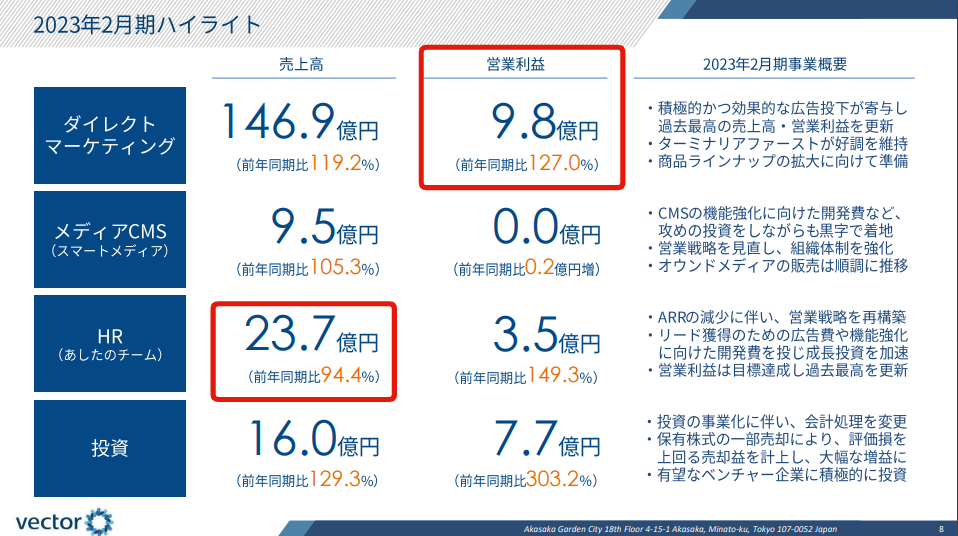

続いてダイレクトマーケティング(EC事業)は引き続き好調。PR会社が自身がプロデュースした商品が売れないこともよくある中、結果を出している部分がすごいと思います。

HR事業は「カオナビ」など競争が激化しているのか厳しい状況かもしれません。

ここからは主要セグメントの詳細に入っていきます。

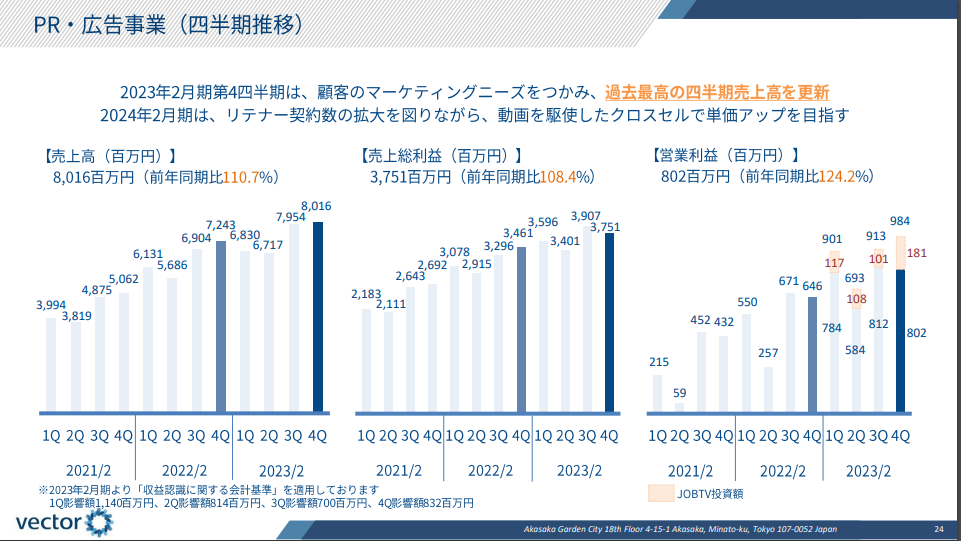

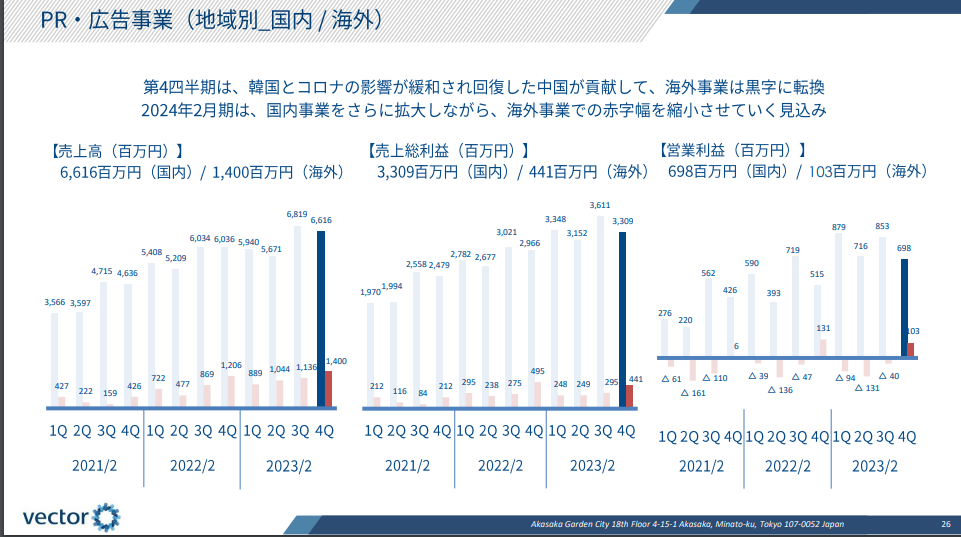

PR・広告事業

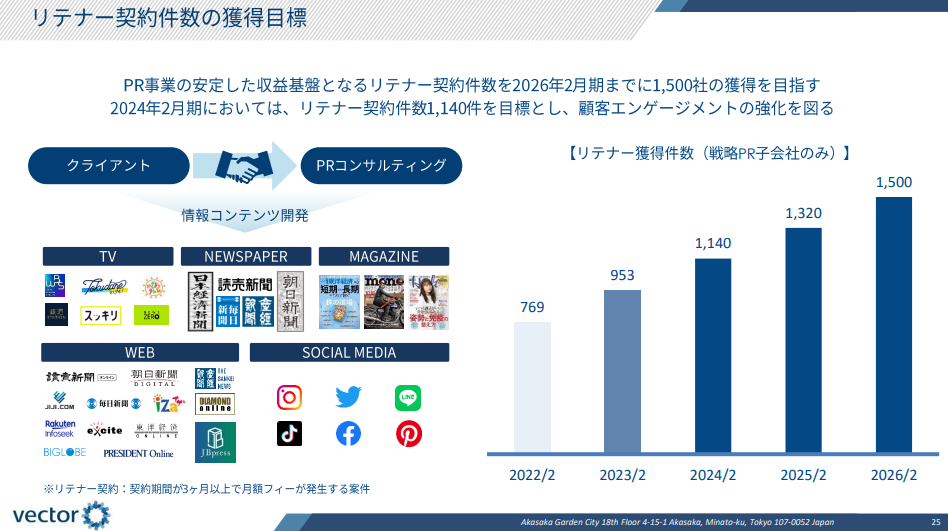

リテナー契約(中長期契約)の獲得件数が20%近く伸長。大手広告代理店から顧客をリプレイスできているように見えます。

海外はまだ赤字ですが売上について順調に増加・赤字幅も縮小。順調に海外進出できているように見えます。

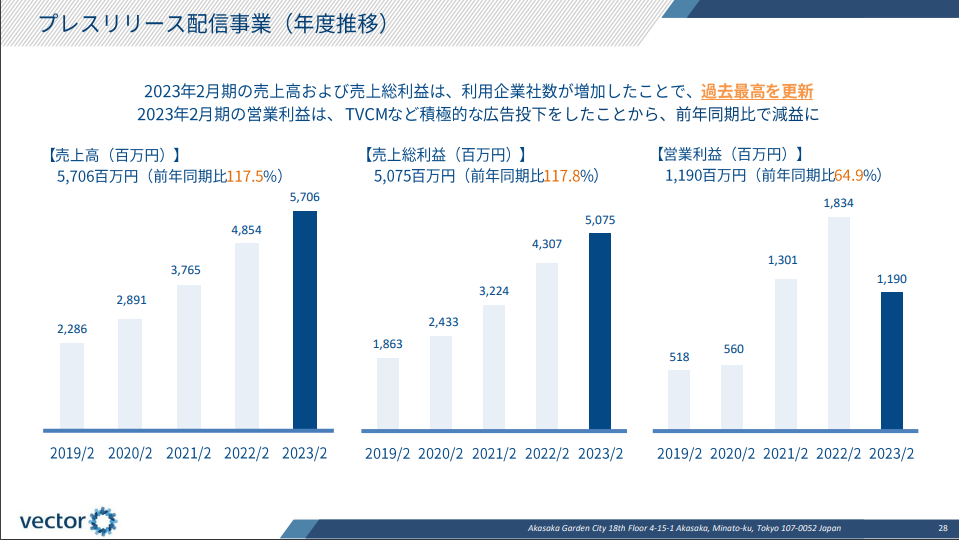

続いてプレスリリース配信事業

広告費を投下したことで営業利益はマイナス成長ですが売上は綺麗な右肩上がり。

業界2番手「@プレス」と比べても利用企業数 PVとも圧倒的です。

prtimes.jpとatpress.ne.jpのアクセス比較 ※Similarwebから

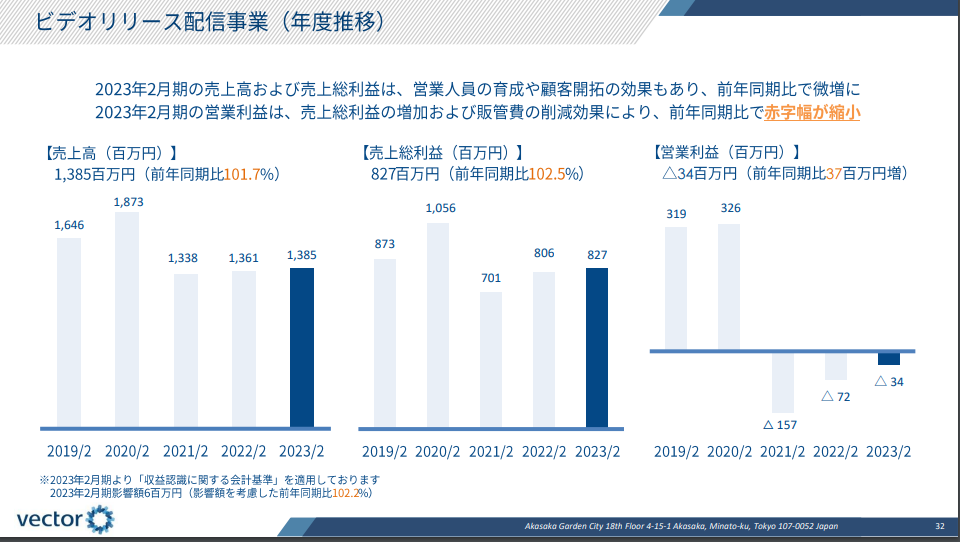

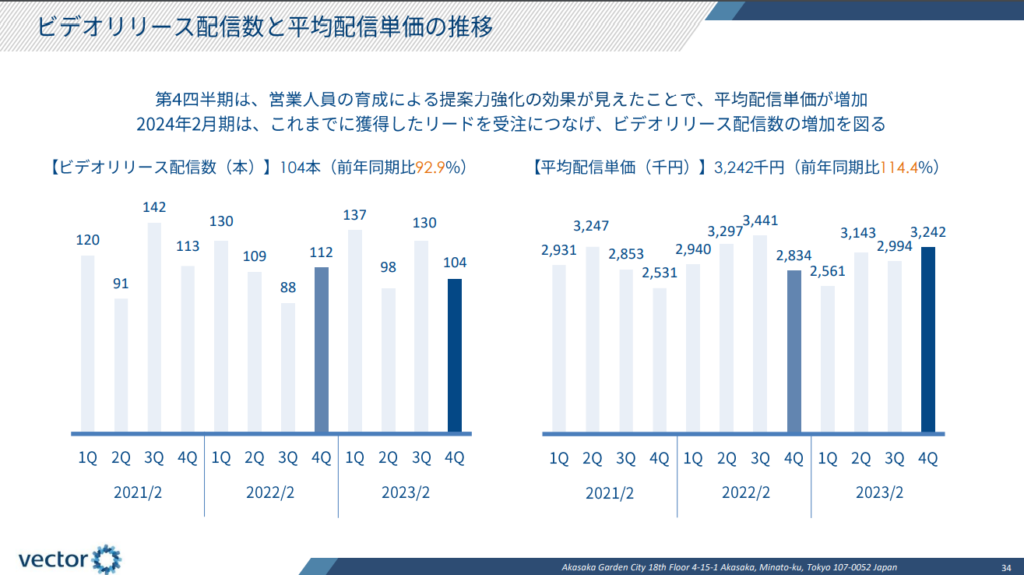

続いてビデオリリース(NewsTV)配信事業

1本当たりの動画制作とNewsTV掲載の単価は300万円前後で推移。値段はしっかりとっている印象。

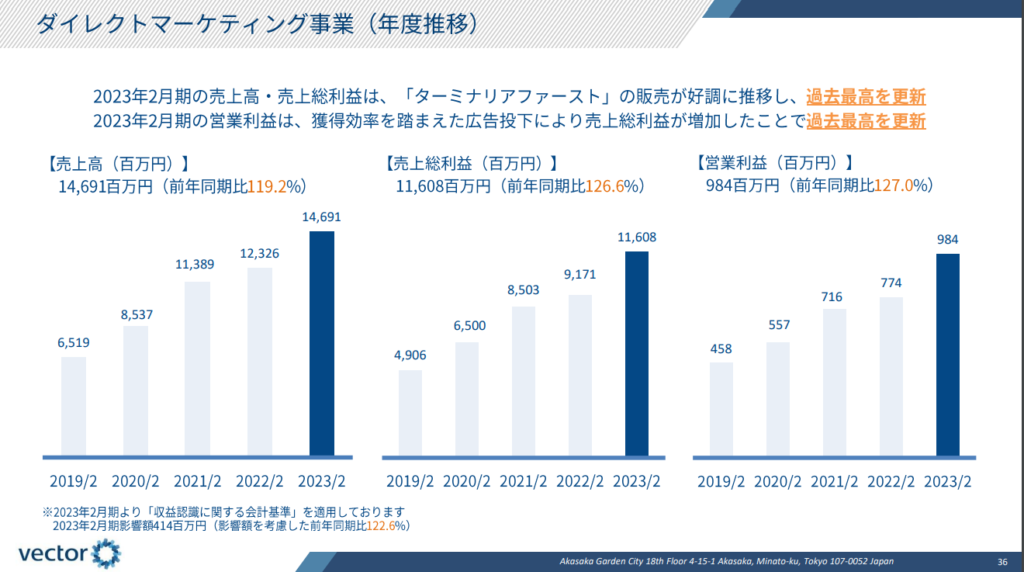

続いて ダイレクトマーケティング事業

売上・営業利益とも右肩上がり

「ビタブリッドC」「ターミナリアファースト」などヒット商品を出せている点がすごいです。

自社EC販売することで、PR・マーケティングの知見を貯められる点も見逃せません。

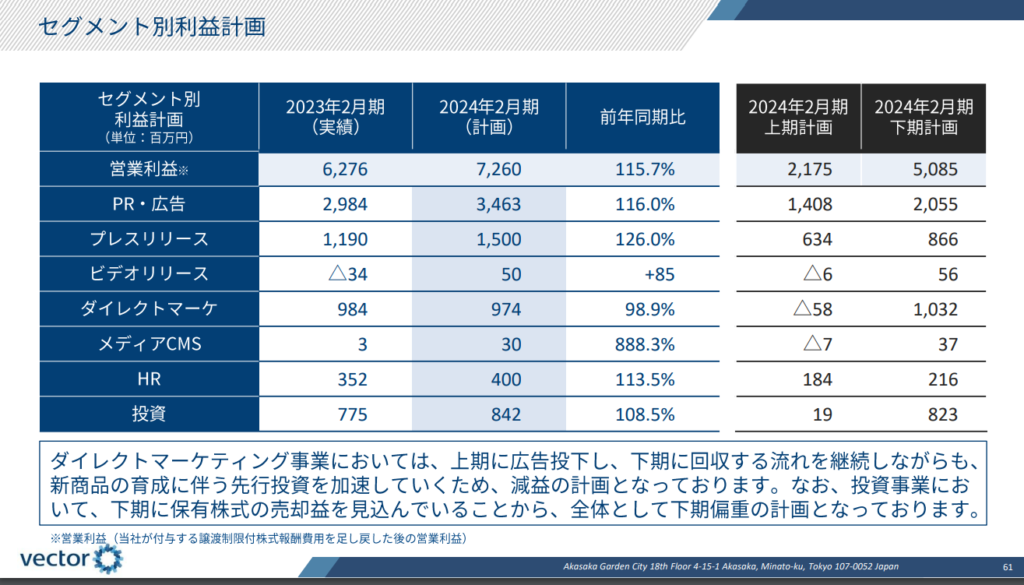

続いて24年利益計画

現状の成長率から違和感はあまりありませんが、投資セグメント下期に集中しているため、計画遅れ等を見ていく必要があります。

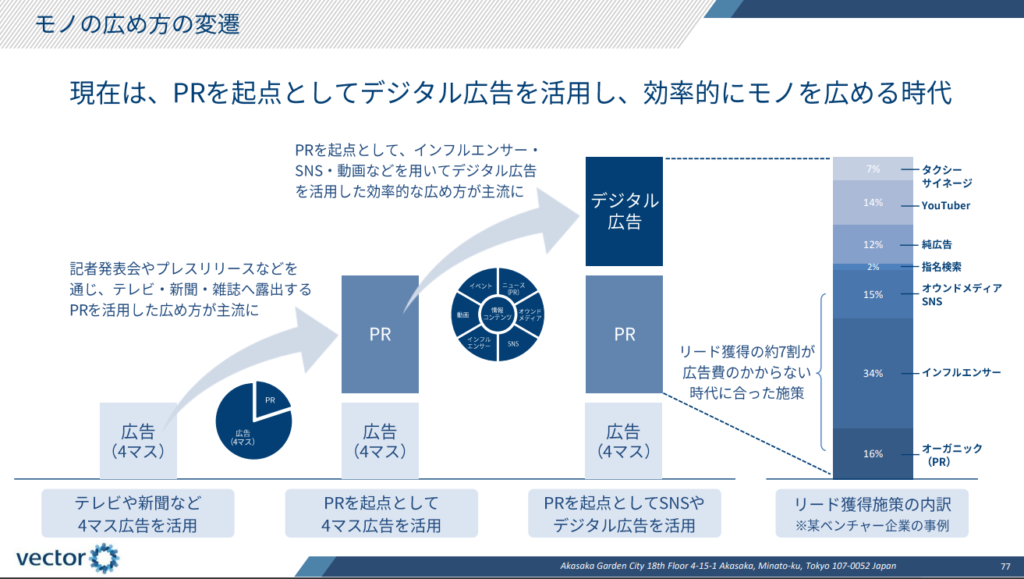

続いてはベクトルの事業戦略について振り返りましょう。

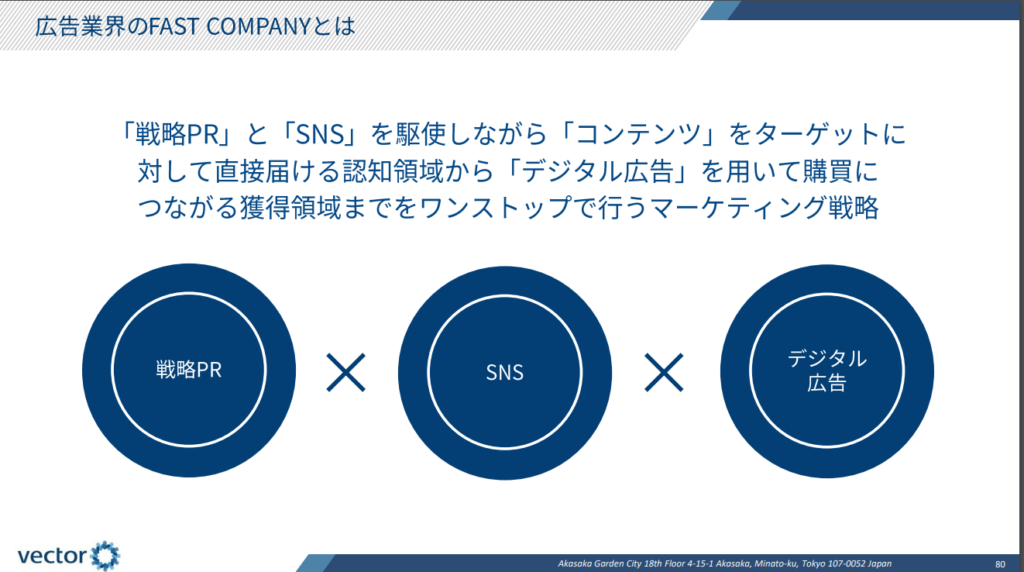

まず、モノの広め方が4マス広告からPR・デジタル広告がメインに切り替わっている点を再確認

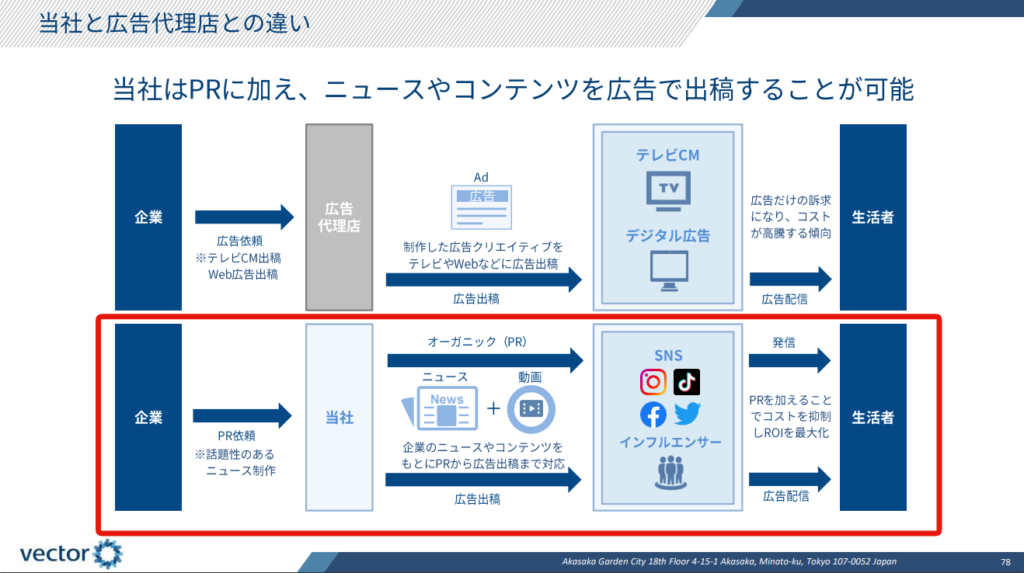

ベクトルなら他の広告代理店と異なり広告出稿だけでなくPRもサポート可能ということを強調

キーワードは戦略PR・SNS・デジタル広告 市場規模はデジタル広告が大きいです。

PRなどに強みを持つ電通・博報堂など総合代理店よりもコストを下げられると訴えています。

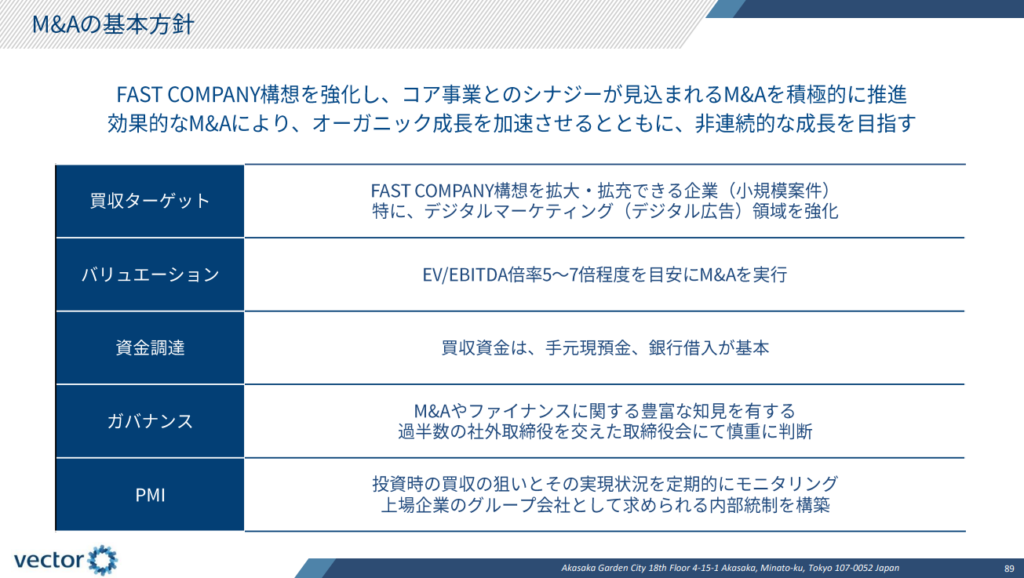

M&Aは潤沢な広告予算をうまく活用するためのデジタル広告の運用・制作会社。

「ファストカンパニー構想」という造語はわかりづらいかもしれませんが、この構想では、総合代理店の電通や博報堂よりも安く、PRから広告まで一貫したサポートを提供し、時代に即したPR・SNS・デジタル広告などを中心に実行サポートして、事業を拡大していくと説明されています。

まとめ

セグメントが多く読み解くのに非常に時間がかかりましたが、何回も説明資料を読み直すと戦略が鋭く。電通さん(時価総額1億)や博報堂さん(時価総額5000億)に勝てるのでは?と期待を持たせてくれる会社だと思えます。目的に向かって事業買収を積極的に行っているため、買収先の目利きとPMI(買収後の統合プロセス)がうまく行くかがポイントとなりそうです。

株の旅人中の人的には博報堂の1/2程度の時価総額2500億くらいまで行くと予想しています。

おまけ

代表の西江社長は積極的にyoutubeに出て事業説明をされています。すごくリーダーシップを感じます。見てみると株を買いたくなる会社です。

コメント