今回はAGCから株主通信が届いていたので、AGCについて企業分析をしていきます。

企業概要

| 代表者名 | 平井 良典 |

|---|---|

| 設立年月日 | 1950年6月1日 |

| 市場名 | 東証プライム |

| 上場年月日 | 1950年6月 |

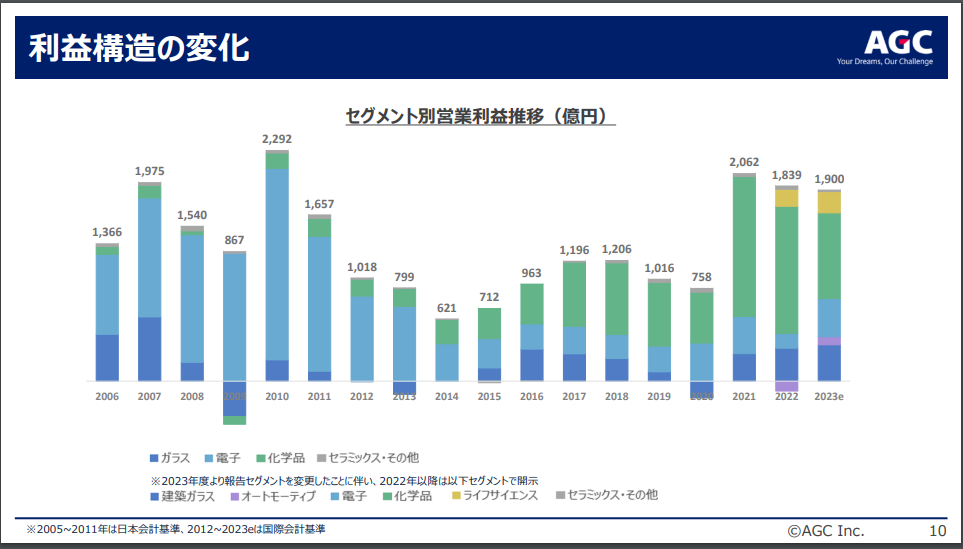

| 事業概要 | ディスプレー、建築、自動車でガラス世界1位。ガラスメーカーのイメージが強いが、実は化学品が利益をけん引しています。 |

| 時価総額 | 1兆1130憶 |

| PER | 12.71倍 |

| PBR | 0.79倍 |

※2023年4月5日現在

AGCの売上推移について

売上について化学品を中心に売上を伸ばしています。

※AGC コーポレートサイトより引用

AGCの事業内容について

事業内容としては

- ガラス(今後 建築ガラスとオートモーティブにセグメント分割予定)

- 電子(ディスプレイ・電子部品)

- 化学品(今後化学品・ライフサイエンスにセグメント分割)

に分かれています。

各セグメントごとの状況としてはすべてのセグメントで増収しましたが、利益についてはガラス

電子が減少しました。減益の理由の主な理由は原料価格の高騰が要因のようです。

今後の戦略事業

今後の戦略事業についてはモビリティ・エレクトロニクス(電子)・ライフサイエンスに注力するようです。

ライフサイエンスがわかりづらいですが、AGCの強みであるフッ素化学技術を武器に医薬品・農薬の製造に力を入れるようです。

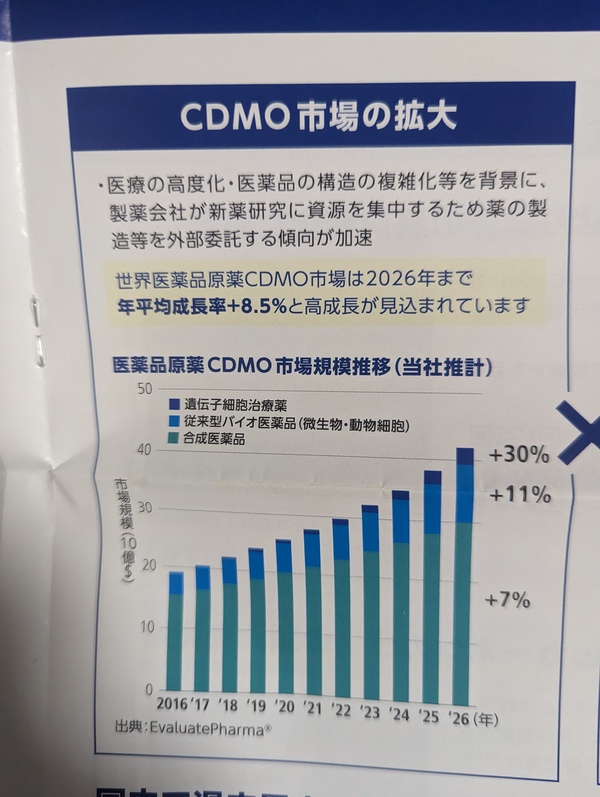

筆者特に注目なのは、ライフサイエンス内のCDMO事業。CDMO事業とは聞きなれないですが、医薬品製造受託の領域です。製薬会社からすれば、研究開発だけでも負担が大きいのに自社で製造ラインまで構築するのは負担なため、外部に委託する傾向が加速しているようです。

最後に

100年以上の歴史のある事業からは想像ができないくらいここ十数年で利益の構造が大きく変化している企業でした。ガラス・電子から化学品・ライフサインエスに事業の軸足が順調に移行されているようです。

旭硝子からAGCに社名変更をして、社名の認知に広瀬すずさんを起用して大々的にプロモーションをかけていたのはそういうことだったんだと理解できました。

ちなみに余談ですが祖業の旭硝子という社名は、三菱財閥でもあるにもかかわらず、三菱のブランドを使わずに事業を作りたいという意向があったというエピソードは筆者も好きです。

コメント