今回は株の旅人ブログ中の人も保有している。高配当銘柄のJTについて企業分析をしていきたいと思います。

なぜJT株を保有しているのかまとめ

株旅中の人がJT株を保有を続けている(※2023年5月現在)理由については以下の通り

- 経営判断が実は早い。売上減少前に人員整理など先手を打っている。

- 途上国を中心に喫煙者が増加 所得向上に伴い価格転嫁余地がまだある

- 2035年まで年平均で3%ずつ売上が伸びる市場と予想されている点。

- 2035年でも依然、紙たばこが60%を超えると予想される。

- 加熱式タバコのシェアは低いもののシェア伸ばしている点

上記理由から、しばらくは安定的な利益を上げてくれると考えています。株価が4,000円台程度になるまではホールドする予定です。

JT(2914)株価推移

※Google ファイナンスから

まずはJT(日本たばこ産業)とフィリップモリスの直近5年の株価推移を見ていきます。

加熱式タバコで出遅れたJTが株価が軟調に推移していましたが、2022年ロシア・ウクライナの戦争によりフィリップモリスがロシア撤退・JTはビジネス継続で収益を改善したこともあり株価の差は詰まってきている状態になっています。

JT 会社概要

| 項目 | JT会社概要 |

|---|---|

| 本社所在地 | 〒105-6927 東京都港区虎ノ門4-1-1 神谷町トラストタワー |

| 電話番号 | 03-6636-2914 |

| 業種分類 | 食料品 |

| 英文社名 | JAPAN TOBACCO INC. |

| 代表者名 | 寺畠 正道 |

| 設立年月日 | 1985年4月1日 |

| 市場名 | 東証プライム |

| 上場年月日 | 1994年10月27日 |

| 決算 | 12月末日 |

| 単元株数 | 100株 |

| 従業員数(単独) | 5819人 |

| 従業員数(連結) | 52,640人 4年前は63,968人 ※有価証券報告書より |

| 平均年齢 | 43.4歳 |

| 平均年収 | 890万 |

| 連結事業 | たばこ91% 医薬3%、加工食品6%、他0(-430)【海外売上比率】73%(2022.12) |

| 特色 | 【特色】たばこが事業の中核。M&Aで海外たばこ事業を拡大中。食品・医薬品も展開。飲料事業撤退 |

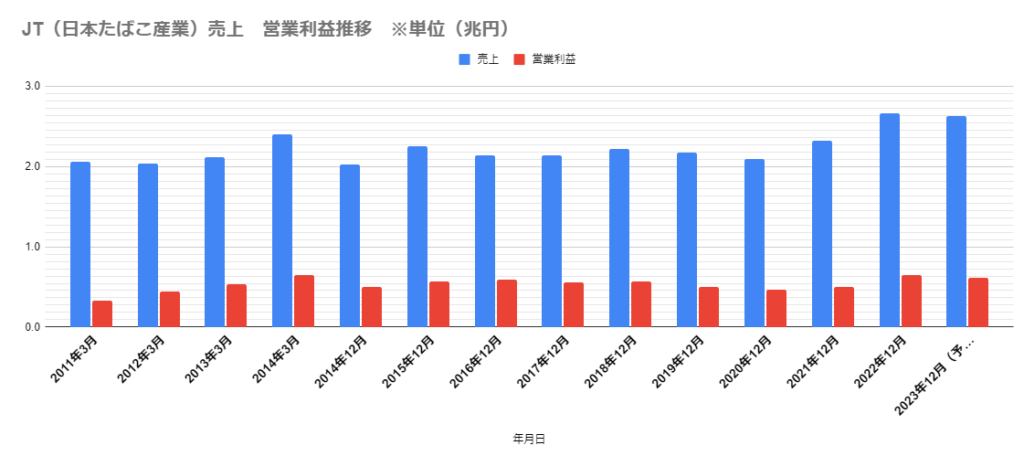

JT(2914)売上営業利益推移

続いて売上・営業利益推移について見ていきます。

安定して売上2兆円超え、営業利益は3000億~6000億稼いでくれています。

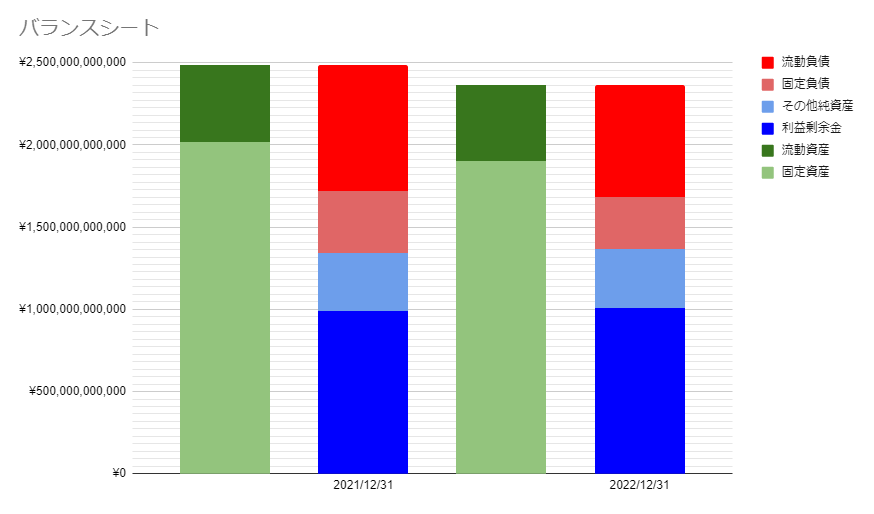

JT(2914)バランスシート

流動負債・固定負債とも減少、自己資本比率は約58%。財務部分は全く問題ないと思われます。

セグメントについて

JTのセグメントは3セグメント

セグメント別の営業利益シェアでみると、97%はタバコ事業なので株を購入する際はほかの事業については見なくても大丈夫そうです。

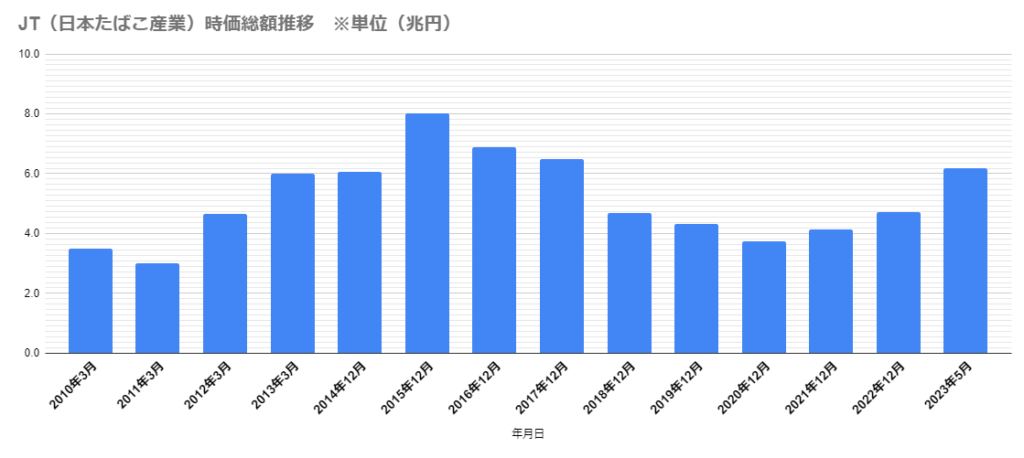

JT時価総額推移

続いてJTの時価総額推移を見ていきます。 2013年から競争力強化のためのリストラ・飲料事業からの撤退など経営の効率化を務めた結果、2015年は時価総額8兆円まで向上。その後加熱式タバコの領域でフィリップモリスの「IQOS」に先行され、次期成長産業でシェアを奪われた結果低迷。直近加熱式タバコの領域強化でシェア改善傾向もあり、回復中。

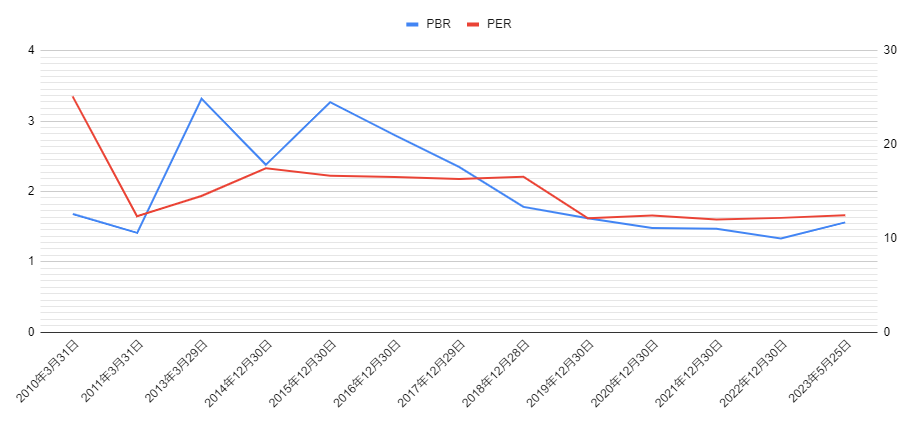

JT日本たばこ産業 PBR PER推移

続いてJTのPBR PER推移を見ていきます。PER12倍で安定 PBRは2013年は3.3倍と高かったのですが現在は1.56倍となっています。

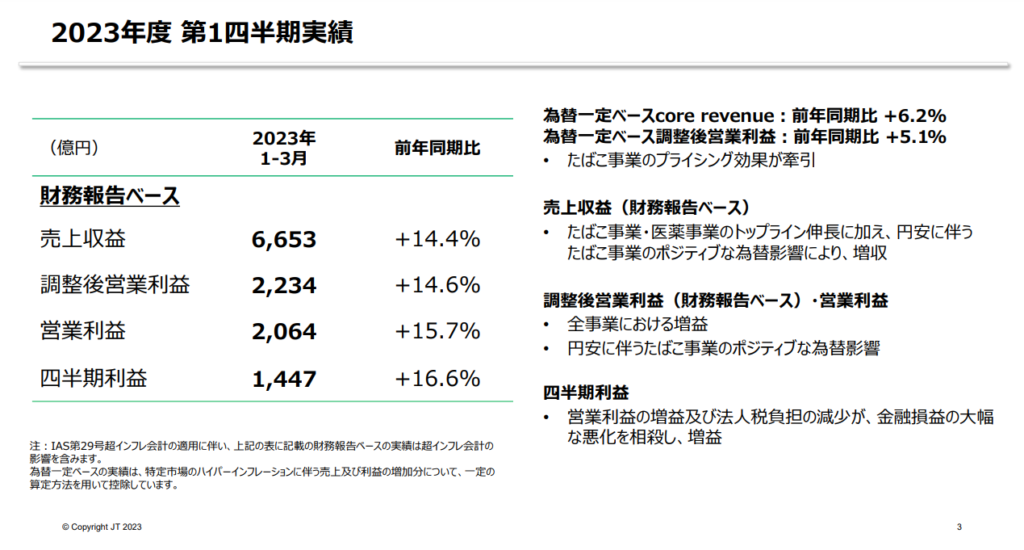

JT 2023年度 第1四半期 決算説明会資料 2023年5月2日

続いて JTの直近の決算を見ていきます。

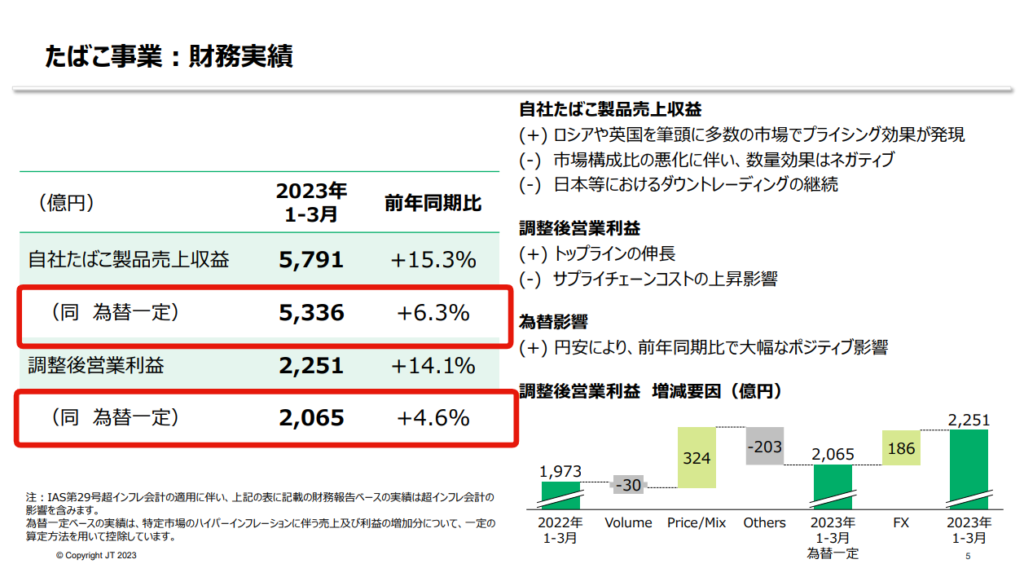

為替プラス、タバコ事業の値上げが奏功し、2桁増収増益

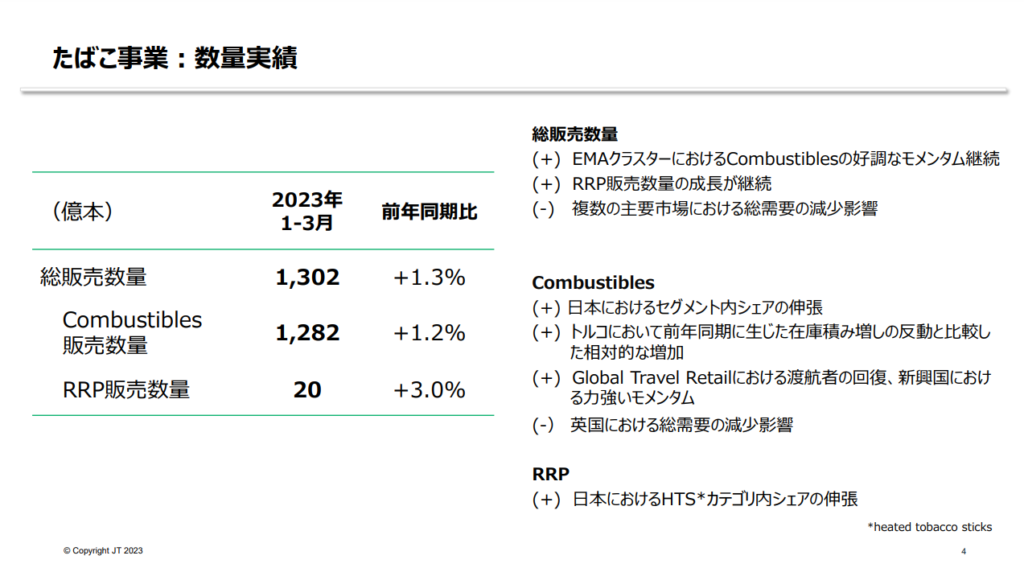

タバコ総販売数量が増加、海外旅行客向けの販売が増加。

為替を除いてもプラス成長。

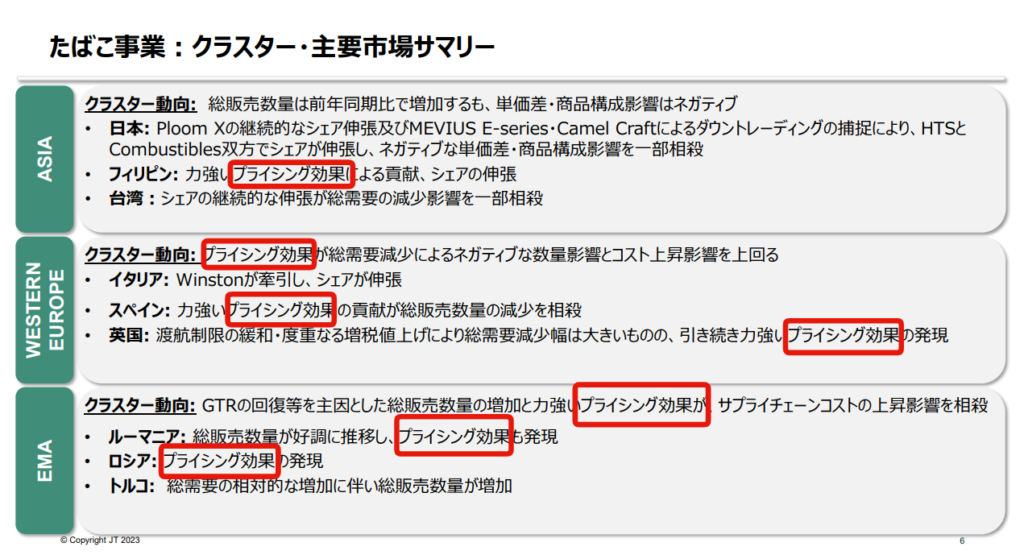

続いて主要市場のサマリーですが、プライシング効果(値上げ)が7回も表記されていました。

値上げをしてもユーザがそれほど離れない商品は強いですね。

続いて加熱式タバコの国内市場について

RRP(Reduced-Risk Products)リスク低減製品 従来の紙巻たばことは異なり、喫煙に伴う健康リスクを低減させる可能性のある製品総称。国内のたばこ市場の37%RRPまで成長。加熱式タバコ(HTS heated tobacco sticks)・電子タバコ・無煙たばこなどが含まれます。

HTS(加熱式タバコ)で後塵を拝していましたがシェアが9.3%まで伸ばしています。

つづいて投資家向けカンファレンスの際に利用された、「TOBACCO INVESTOR CONFERNCE」の資料も見ていきます。

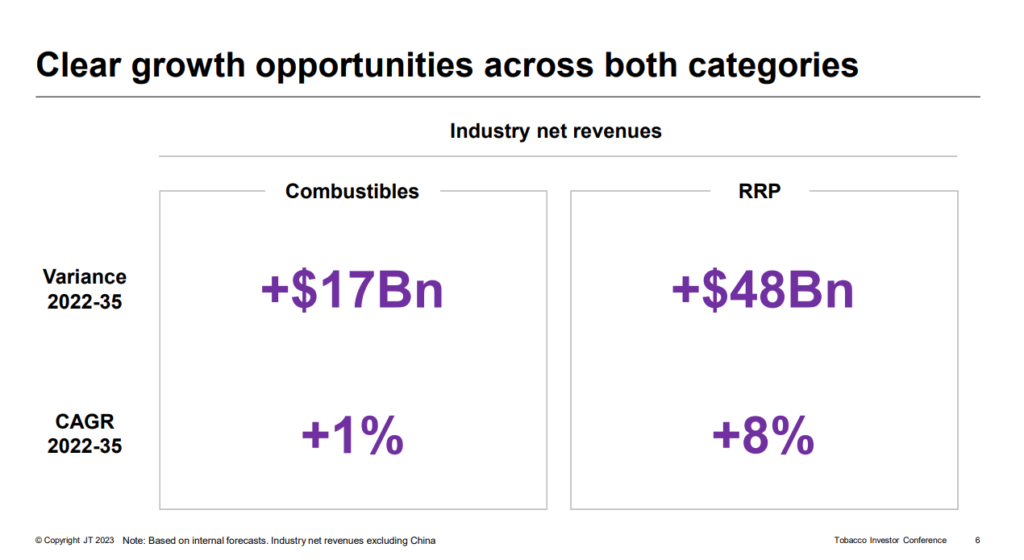

2022~35年平均成長率ではRPP製品の売上伸びが大きい。

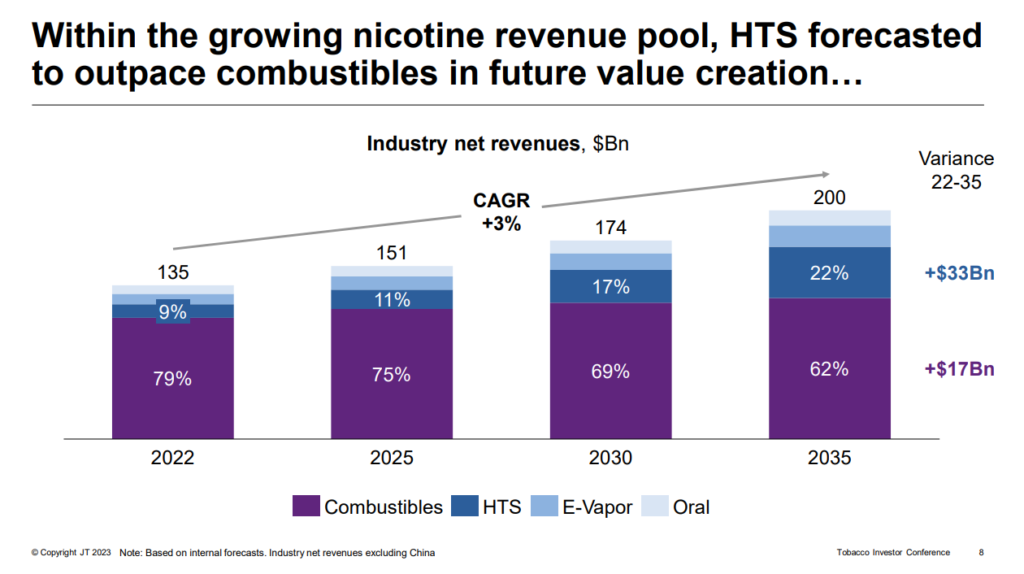

ジャンル別収益予測ではHTSが大きく伸びると予想されています。

Combustibles:タバコ

HTS:加熱式タバコ

E-Vapor:電子タバコ

Oral:葉タバコなど

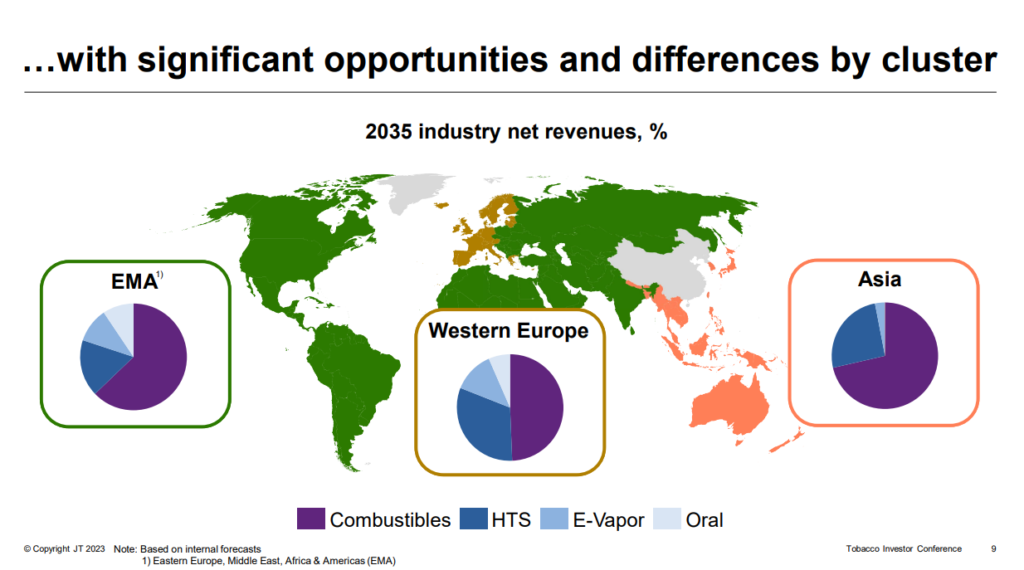

2035年の地域別ジャンルシェアをみると西ヨーロッパが早くHTSのシェアが大きくなるようです。

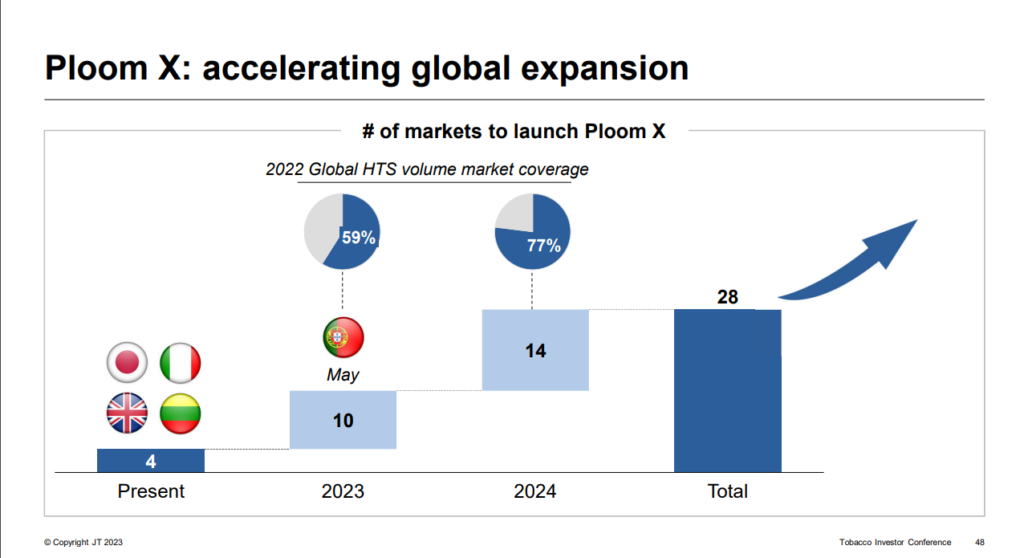

地域の特性に基づき、Ploom Xは23年に10国、24年には14国で導入される予定です。HTSマーケットの77%に参入する予定であり、後発ではありますが、日本でもシェアを拡大しているため、他社からのシェア奪取に期待が持てます。

まとめ

日本国内を見ていると喫煙率も低下、人口も減少とマーケットが減少するような印象を持たれがちですが、2035年まで年平均3%で伸びる市場になっています。規制の厳しい業界で、新規参入者が現れにくい市場なので、その特性を活かしてがっつり稼いでほしいと思っています。

第38期有価証券報告書

日本たばこ産業 有価証券報告書 連結経営指標

| 連結経営指標等 | 4年前 | 3年前 | 2年前 | 1年前 | 2022年12月 |

| 売上高 | 2,2159億円 | 2,1756億円 | 2,0926億円 | 2,3248億円 | 2,6578億円 |

| 税引前当期利益 | 5314億円 | 4652億円 | 4201億円 | 4724億円 | 5934億円 |

| 当期利益 | 3874億円 | 3616億円 | 3120億円 | 3402億円 | 4442億円 |

| 親会社の所有者に帰属する当期利益 | 3857億円 | 3481億円 | 3102億円 | 3385億円 | 4427億円 |

| 当期包括利益 | 1293億円 | 3658億円 | 1329億円 | 5402億円 | 9982億円 |

| 資本合計 | 2700億円 | 2744億円 | 2599億円 | 2886億円 | 3617億円 |

| 資産合計 | 5461億円 | 5553億円 | 5381億円 | 5774億円 | 6548億円 |

| 1株当たり親会社所有者帰属持分 | 1468.44円 | 1501.12円 | 1421.92円 | 1583.10円 | 1994.78円 |

| 基本的1株当たり当期利益 | 215.31円 | 195.97円 | 174.88円 | 190.76円 | 249.45円 |

| 希薄化後1株当たり当期利益 | 215.20円 | 195.87円 | 174.80円 | 190.68円 | 249.36円 |

| 親会社所有者帰属持分比率 | 48.2% | 48.0% | 46.9% | 48.7% | 54.1% |

| 親会社所有者帰属持分利益率 | 14.3% | 13.2% | 12.0% | 12.7% | 13.9% |

| 株価収益率 | 12.2 | 12.4 | 12.0 | 12.2 | 10.7 |

| 営業活動によるキャッシュフロー | 4613億円 | 5404億円 | 5198億円 | 5989億円 | 4838億円 |

| 投資活動によるキャッシュフロー | -3833億円 | -1236億円 | 53億円 | -974億円 | -1018億円 |

| 財務活動によるキャッシュフロー | -623.6億円 | -3338.3億円 | -2974.0億円 | -3531.4億円 | -3061.8億円 |

| 現金及び現金同等部の期末残高 | 2820億円 | 3572億円 | 5388億円 | 7217億円 | 8669億円 |

| 従業員数 | 63968人 | 61975人 | 58300人 | 55381人 | 52640人 |

| 外、平均臨時雇用者数 | 6618人 | 7116人 | 6681人 | 6942人 | 6726人 |

| 1株当たり配当額 | 150 | 154 | 154 | 140 | 188 |

コメント