2010年、時価総額が2200億円から約2兆円(4月11日現在)まで伸びているバンダイナムコについて分析していきたいと思います。

バンダイナムコホールディングスの企業概要

| 項目 | バンダイナムコホールディングス概要 |

|---|---|

| 本社所在地 | 〒108-0014 東京都港区芝5-37-8 |

| 電話番号 | 03-6634-8800 |

| 代表者名 | 川口 勝 |

| 設立年月日 | 2005年9月29日 |

| 市場名 | 東証プライム |

| 上場年月日 | 2005年9月29日 |

| 従業員数(単独) | 3,443人 |

| 従業員数(連結) | 9,886人 |

| 事業 | おもちゃ・ゲーム、娯楽施設、IPプロデュース事業 |

| トピック | ゲームメーカーのナムコ ガンダムなどのおもちゃメーカーのバンダイが合併した企業。人気アニメキャラクターのゲーム化・グッズなどに強み。 |

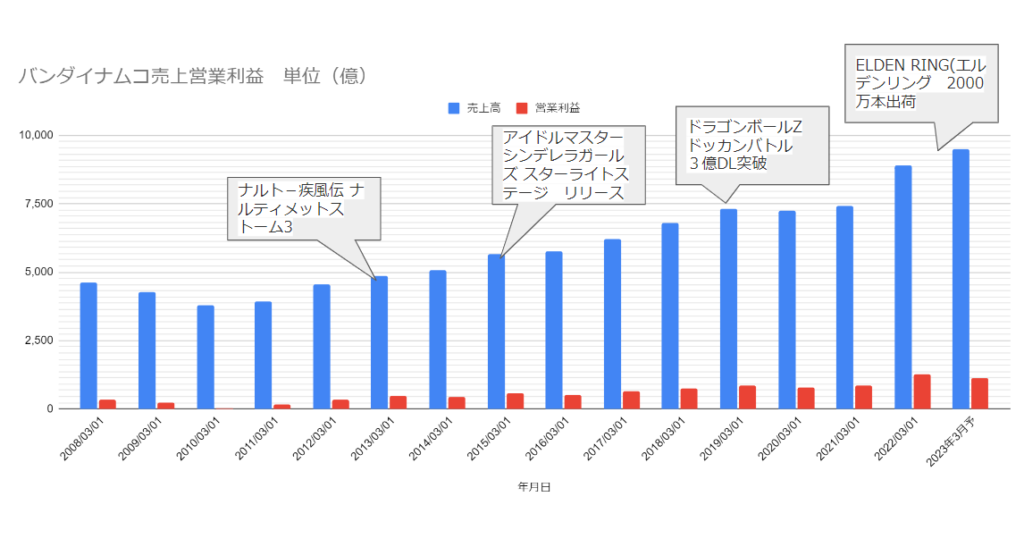

売上推移

2010年以降売上営業利益とも増加傾向売上1兆円も射程圏に入ってきています。

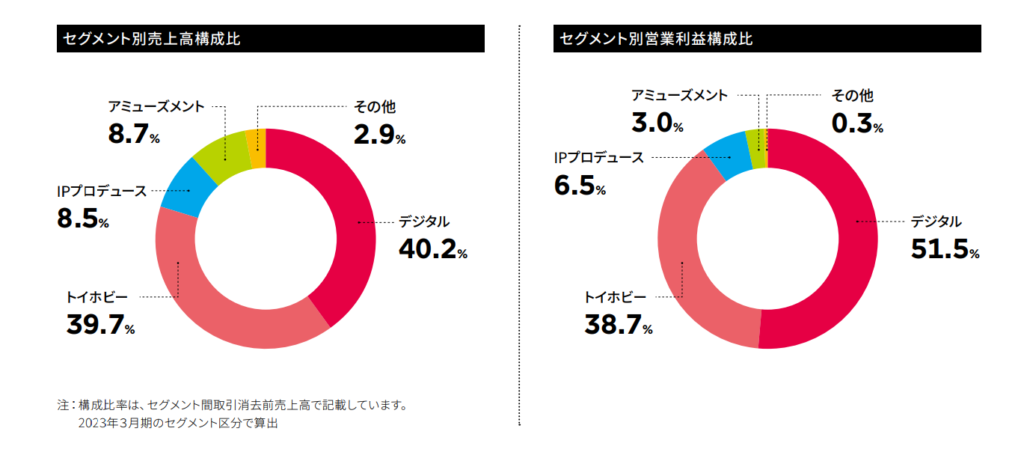

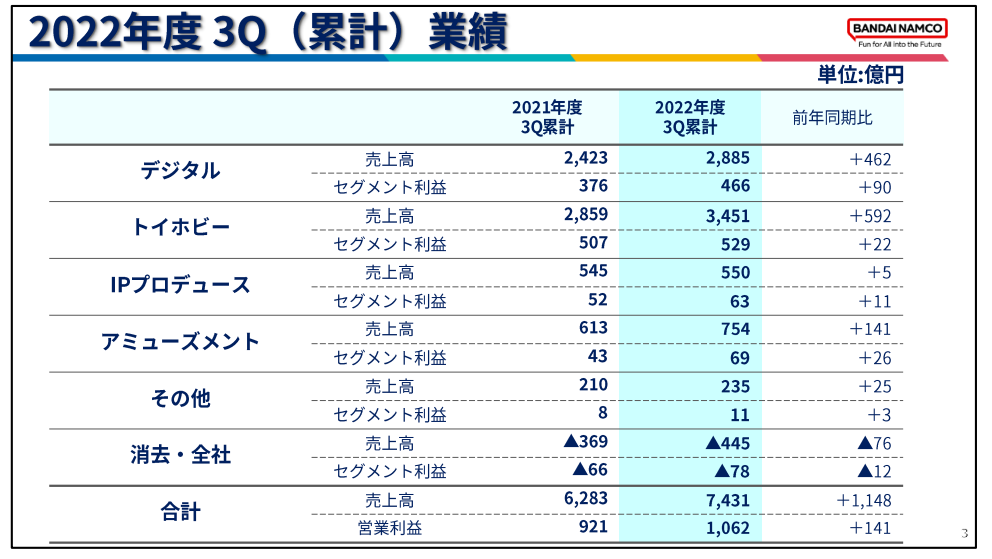

セグメント別売上

※2020年アニュアルレポートより

デジタル(ゲームコンテンツ)が売上で約40% 営業利益で約50% 代表的なタイトルとして「ドラゴンボール ドッカンバトル」など

トイホビーが売上約30%営業利益が40% ガンダムやアンパンマンや仮面ライダーのグッズが売れているようです。

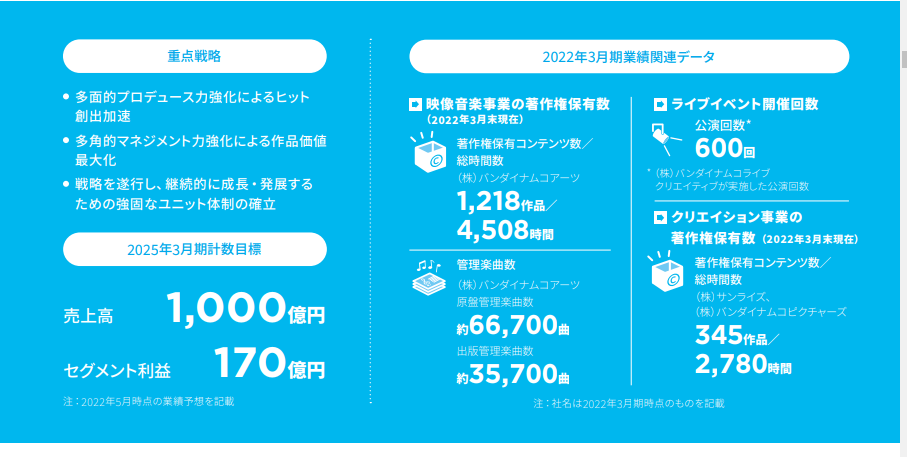

IPプロデュース(映像・音楽の版権。ライブイベントの管理等のビジネス)が売上で8.5% 営業利益で6.5%

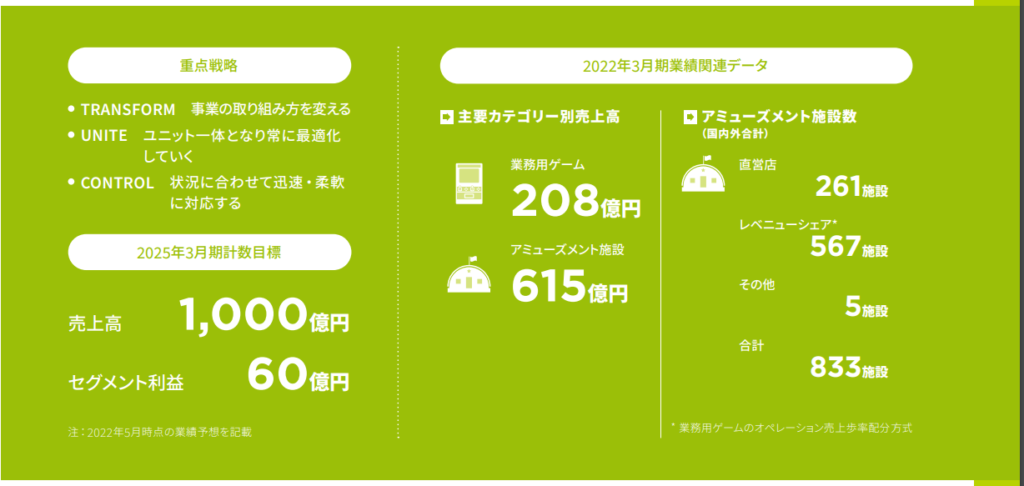

アミューズメント(娯楽施設の運営、他社施設への商品提供)が売上が8.7% 営業利益が3%となっています。

主なIPブランドについて

「アイドリッシュセブン」 2015年から

「アイドルマスター」シリーズ 2005年から

「ウルトラマン」シリーズ 1956年から

「仮面ライダー」シリーズ 1971年から

「機動戦士ガンダム」シリーズ 1979年から

「それいけ ! アンパンマン」1988年から

「ONE PIECE」 1997年から

「DRAGON BALL」シリーズ 1984年から

「プリキュア」シリーズ 20004年から

・・・・

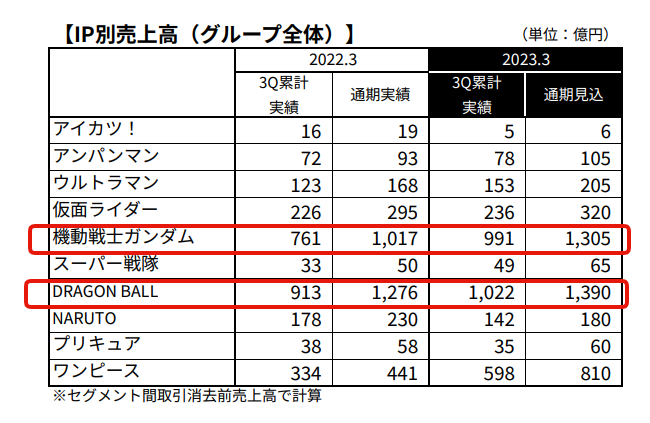

300以上のIPを保有して老若男女をカバーしています。売上でだと現在はドラゴンボールとガンダムが主力のようです。ガンダム・ドラゴンボール・ワンピース・ナルトなど世界的にも有名なキャラクター版権をもっているのは本当に強いですね。

株価推移

※google ファインナンスより

直近5年でみると同業他社の任天堂やセガサミーと比べて株価が好調に上昇しています。

時価総額

2010年から大きく伸びています。

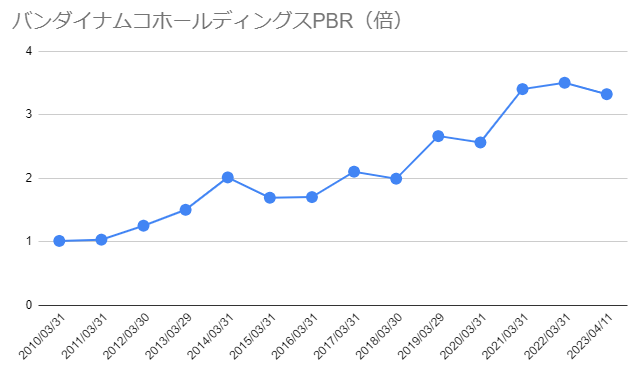

PBR

バンダイナムコのPBRは1倍~3.5倍で推移していて平均2.12倍 4月11日現在3.32倍のため時期でみると割高。投資家から評価されているといえそうです。

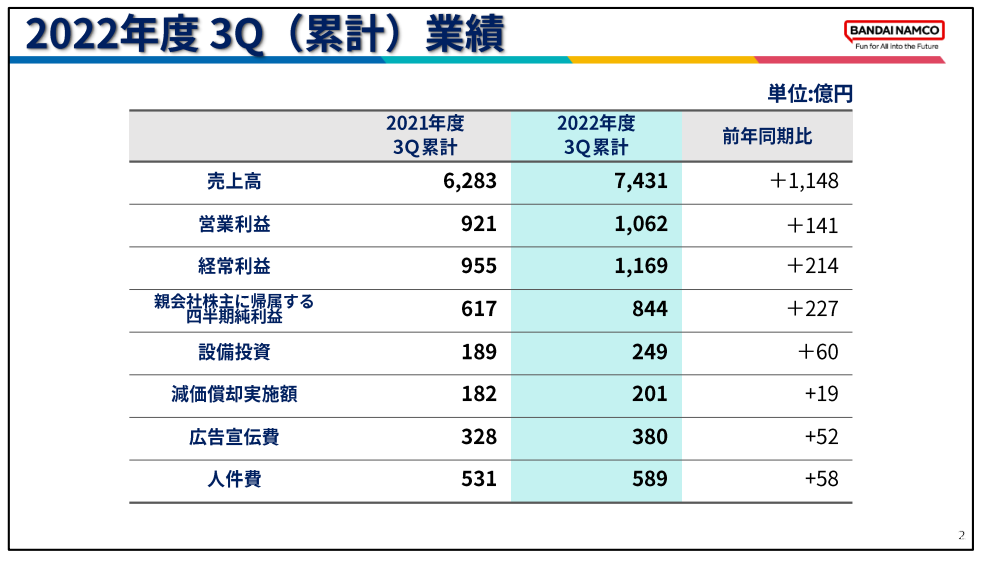

直近決算

23年3Qは増収増益過去最高業績。

各セグメントの好調な理由として、「ELDEN RING」(エルデンリング)好調だったほか、ドラゴンボール・ワンピースが映画と連動しゲームやホビーで好調に推移したこと、関連のカプセルトイも好調だったと記載されています。

トピックスとして初の女性主人公「機動戦士ガンダム 水星の魔女」のスマッシュヒットや「転生したらスライムだった件」「ブルーロック」なども映像でヒットし、関連商品につながる兆しがあるようです。

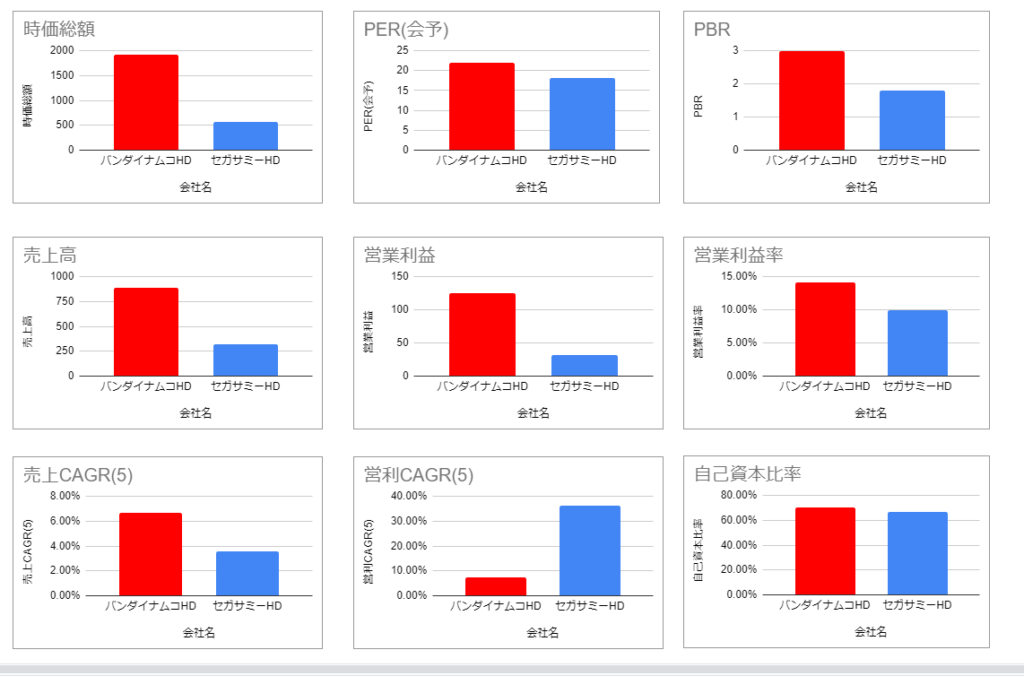

同業他社比較 セガサミーと比較

売上・営業利益額・利益率・売上CAGRなどから時価総額で4倍近く差がついているように見えますね。もともとはセガとの合併を断られたバンダイとナムコがくっついた形ですが、今ではセガサミーより市場では評価されているようです。

まとめと投資判断について

企業分析を始めるまでバンダイナムコがこんなにも時価総額を伸ばしているとは思っていなかったため、びっくりしました。ここ数年はキャラクター版権を活用したスマホゲームでヒットを続けていたり、アイマスなどの映像・ライブなどリアルイベントなど活気のある会社だと思いました。

投資判断としてはPBRが高い印象があるため、もう少し様子を見たいというのが本音です。。

ただ、バンダイナムコが保有するIP(キャラクター)はすでに世界でも人気のものが多く、国外の売上がまだまだ成長余地があると考えています。次期通期決算をみて成長性について納得ができれば購入したいと考えています。

コメント